FR

ÉVOLUTION DES PRINCIPAUX MARCHÉS

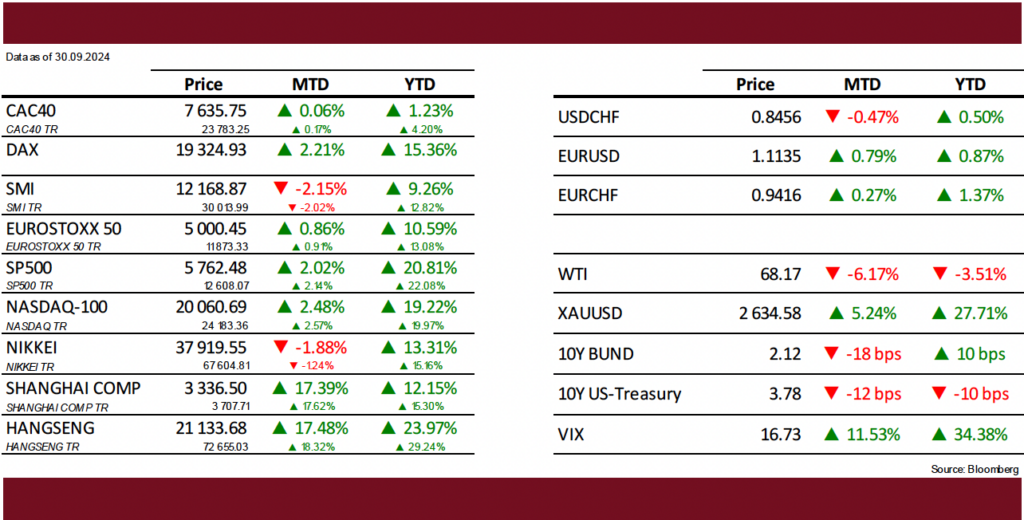

En septembre, les marchés ont connu des évolutions contrastées, influencées par plusieurs événements majeurs. En effet, le marché chinois a très fortement rebondi après que le gouvernement a dévoilé un plan de relance économique pour soutenir la croissance, alors qu’au Japon la nomination de Shigeru Ishiba au poste de Premier ministre a suscité de vives inquiétudes chez les investisseurs et entraîné une baisse du Nikkei. Parallèlement, aux États-Unis, la Réserve fédérale (FED) a initié son cycle de réduction des taux d’intérêt par une réduction de 50pdb de ses taux directeurs justifiée par la poursuite de la décrue de l'inflation et l'évolution poussive du marché du travail. La Banque centrale européenne (BCE) et la Banque nationale suisse (BNS) ont quant à elles abaissé leurs taux directeurs de 25pdb.

Sur le mois écoulé, le S&P500 a affiché une progression de +2.0%, l’EuroStoxx50+0.9%, le CAC40 +0.1%, tandis que le SMI a clôturé en baisse de -2.2% et le Nikkei de -1.9%. Le marché Chinois s’est envolé de +17.5% selon l’indice Hang Seng. Du côté des matières premières, le prix de l'or a continué sa progression, +5.2%, l’argent +8.0% et le cuivre +6.0%, tandis que le prix du baril de pétrole (WTI) est passé sous la barre des 70$.

L’ENVIRONNEMENT ÉCONOMIQUE ET FINANCIER

En proie à une situation économique dynamique en comparaison historique, la Chine a mis en œuvre un ambitieux plan de relance de son économie et ses marchés financiers. En effet, lors d'une récente réunion du Politburo, les dirigeants ont notamment annoncé une augmentation des dépenses budgétaires destinée à soutenir la croissance et réitéré leur engagement à stabiliser le marché immobilier. Dans la foulée, la Banque populaire de Chine a opéré une réduction des taux d'intérêt plus importante qu’attendu, abaissé les réserves obligatoires des banques et adopté des mesures pour alléger le coût des hypothèques, envoyant ainsi un signal positif pour les investisseurs. Ces mesures ont déclenché un puissant rallye boursier qui permet aux actions d’afficher leurs meilleurs jours depuis septembre 2008 : +21.9% de hausse pour le CSI300 et +17.5% pour le Hang Seng, dans le sillage des rebonds des grosses capitalisations à l’image deJD.com, +56% sur le mois, Alibaba +35% et Tencent +16%.

Aux États-Unis, les indicateurs d'inflation pour le mois d’août ont continué leur décrue. L'indice des prix à la consommation (IPC) a affiché une augmentation modérée de +0.2% sur le mois et de +2.5% sur un an, contre +2.9% le mois précédent. L'inflation sous-jacente, qui exclut les prix volatils de l'alimentation et de l'énergie, a progressé de +0.3% en août et de +3.2% en glissement annuel, légèrement plus que les +0.2% attendus. L’indice PCE, qui indique l’augmentation des prix consommés, s’est apprécié de +2.2% sur un an contre +2.5% le mois précédent, se rapprochant ainsi de la cible de la FED. Du côté de l’Europe, la hausse des prix s’est également normalisée,le taux d’inflation de la zone euro s’établissant ce mois-ci à +2.2% contre +2.6% en juillet.

Les données sur l'emploi pour le mois d'août ont déçu avec +142'000 créations d'emplois non agricoles (NFP) contre +161'000 anticipé, alors que les chiffres des deux mois précédents ont été révisés à la baisse pour un total de -61'000 emplois. Cette révision s’inscrit dans celle bien plus large annoncée en août par le Département du travail qui a revu à la baisse les créations d’emploi entre mars 2023 et mars 2024 de -818’00 postes, soit près de 30% des postes annoncés durant la période, la plus importante révision depuis 2009 ! La majorité des nouveaux postes créés en août l’ont été dans les secteurs de la construction (+34'000), de la santé (+31'000) et de l'assistance sociale (+13'000). En dépit de ces créations d’emplois relativement faibles, le taux de chômage n’a que très légèrement baissé à 4.2%, contre 4.3% en juillet. A noter cependant que le taux de chômage réel, qui exclut les travailleurs découragés ayant cessé de chercher un emploi et ajuste les emplois à temps partiel, s'élève à 7.9%, son plus haut niveau depuis octobre 2021.

Bien que la conjoncture américaine semble évoluer dans la bonne direction selon les chiffres publiés par l’administration et que les investisseurs soient optimistes à la suite de la récente action de la FED, certains indicateurs historiques incitent toutefois à la prudence dont la hausse du taux de chômage réel ces derniers mois, le redressement de la courbe des taux qui était inversée depuis mi-2022 et la baisse continue du « Leading Economic Indicator » (LEI) pour le sixième mois consécutif.

Dans cet environnement, le scénario de « soft landing », consensuel depuis des mois, reste celui privilégié. La perspective d’une réduction des taux d’intérêt semble suffire aux investisseurs, ces derniers étant persuadés que le changement de politique monétaire pourra à lui seul prévenir une dégradation de la situation économique et permettre aux marchés financiers de poursuivre sur leur formidable lancée, quand bien même les valorisations actuelles, notamment celles de certaines grandes capitalisations sont élevées en comparaison historique. À court terme pourquoi pas, mais nous restons sceptiques sur le moyen terme car ces dernières anticipent déjà un fort assouplissement monétaire (-200pdb d’ici fin 2025) et que la croissance des bénéfices peine à justifier la progression de marchés. Quoi qu’il en soit, la FED devra continuer à manœuvrer très habilement pour éviter un scénario de ralentissement économique, voire une récession.

NOS RÉFLÉXIONS ET ACTIONS

/Dans l’environnement actuel, toujours caractérisé par un important soutien budgétaire et une FED accommodante, nous maintenons une allocation d’actif neutre, tant en termes d’exposition aux actifs risqués que de répartition géographique. Dans le même temps, le cycle de hausse de taux d’intérêt arrivant à son terme et les tensions géopolitiques étant toujours très nombreuses, nous augmentons notre exposition aux obligations de qualité à moyen et long terme, au détriment du court terme, tout en maintenant nos investissements dans l’or.

1.ÉVOLUTION DES PRINCIPAUX MARCHÉS

En août, les marchés financiers ont affiché une volatilité accrue, corrigeant significativement en début de mois avant de récupérer le terrain perdu, voire pour certains d’entre eux, d’atteindre de nouveaux sommets en fin de mois. Aux États-Unis, si de nouvelles inquiétudes émergent du côté de l’emploi, les chiffres de l’inflation sont quant à eux plutôt encourageants puisqu’ils continuent d’évoluer en direction de 2%, l’objectif des banques centrales. Le président de la Réserve fédérale (FED), J. Powell, a d’ailleurs confirmé lors de son récent discours au sommet des banquiers centraux à Jackson Hole que le moment était venu pour les Etats-Unis d’initier une réduction des taux directeurs. La question désormais n’est donc plus de savoir quand la FED baissera ses taux, mais de combien elle le fera lors de la prochaine réunion du FOMC les 18 et 19 septembre prochains.

Merci de vous référer au lien en bas de page pour consulter le tableau.

Sur le mois écoulé, le S&P500 affiche une progression de +2.3%, l’EuroStoxx50 +1.8%, le SMI +1.0%, le CAC40 +1.3% alors que le Nikkei clôture en baisse de -1.2%, après avoir subi une baisse de près de -12% en début du mois. L'évolution des indicateurs économiques, souvent faibles, et les tensions géopolitiques continuent de soutenir la hausse du prix de l'or qui progresse de +2.3% sur le mois. Parallèlement, le taux du bon du Trésor à 2 ans sont contracté de 34pdb alors que celui du 10 ans a baissé de 13pdb, permettant ainsi à la courbe des taux de s’aplatir proche de 3.90%.

2. L’ENVIRONNEMENT ÉCONOMIQUE ET FINANCIER

En août, nous avons observé le dénouement d'une partie du « carry trade » en yen, phénomène à la source de l’explosion de la volatilité observée sur les marchés financiers en début de mois. Pour rappel, cette stratégie d’investissement qui consiste à profiter des taux bas pour emprunter en yen et réinvestir dans des devises offrant davantage de rémunération, a été source de rendement pour les investisseurs ces dernières décennies. Mais alors que cette pratique atteignait son paroxysme, soutenue par un important différentiel de taux découlant de politiques monétaires divergentes entre la Banque centrale du Japon (BoJ), qui maintenait son principal taux directeur à zéro, et la FED, dont les taux culminent toujours vers 5.5%, la récente décision de la BoJ de relever ses taux directeurs a pris par surprise bon nombre d’investisseurs et ébranlé la stratégie. En effet, à la suite de cette annonce, ces derniers ont été contraints de vendre massivement des actifs en yen pour rembourser tout ou partie des prêts contractés, exerçant ainsi une pression supplémentaire sur les marchés financiers, déjà affectés par la faible liquidité de la période estivale.

Aux États-Unis, les indicateurs d'inflation pour le mois de juillet sont en ligne avec les attentes et continuent d’évoluer dans le bon sens. L'indice des prix à la consommation (IPC) a augmenté de +0.2% sur le mois et de +2.9% sur un an, contre +3.0% le mois précédent. L'inflation sous-jacente, qui exclut les prix volatils de l'alimentation et de l'énergie, a également progressé de +0.2% sur le mois et de +3.2% en glissement annuel, ce qui a été perçu positivement par les marchés financiers. J. Powell a d’ailleurs déclaré que bien que la tâche ne soit pas encore achevée, des progrès considérables ont été faits en vue de l’objectif d’inflation de 2%.

Les données sur l’emploi en juillet, modestes, ont fait resurgir certaines craintes quant à la solidité de la conjoncture américaine. Ces dernières révèlent la création de 114'000 emplois non agricoles (NFP), en deçà des 175'000 attendus, concentrés dans les secteurs de la santé (+55'000), de la construction (+25'000), du gouvernement (+17'000) et du transport (+14'000). En parallèle, bien que cela soit passé presque inaperçu, le Bureau des statistiques du travail aux États-Unis a très fortement révisé à la baisse les créations d’emplois pour la période allant de mars 2023 à mars 2024, soit -818'000 emplois, environ -30% ! Cette révision met en lumière un problème fondamental pour les banques centrales qui se voient contraintes de prendre des décisions cruciales sur la base d’indicateurs économiques peu fiables. Enfin, le taux de chômage progresse à +4.3% contre +4.1% le mois précédent, évolution qui confirme l’accélération de la détérioration du marché de l’emploi puisque désormais la moyenne du taux de chômage des trois derniers mois est supérieure de plus de 0.5% à la plus faible moyenne trimestrielle des 12 derniers mois précédents. Le niveau actuel atteint par cet indicateur, connu sous le nom de « Sahm Rule », a presque toujours précédé une période de récession. Son évolution est donc à suivre de très près durant les mois à venir.

Comme chaque année, le mois d’août a été le théâtre du sommet des banquiers centraux à Jackson Hole, lors duquel J. Powell a annoncé, sans réelle surprise, que le moment était venu de réduire les taux directeurs américains. Le consensus anticipe désormais une baisse d’environ 100pdb (-1.0%) d’ici la fin de l’année, avec une réduction de 25 à 50pdb attendue le 18 septembre. Cette communication intervient alors que le marché de l’emploi montre des signes de faiblesse et que le « Leading Economic Index », un agrégat qui pondère par ordre d’importance 10 indicateurs économiques, recule de -0.6% pour atteindre 100.4, niveau inférieur à celui observé au point bas de la crise du Covid en 2020 (100.5). Dans le même temps, la confiance des consommateurs progresse à 103.3, son plus haut niveau en six mois, occultant toutefois le fait que celle des ménages à faible revenu diminue. Ces derniers sont en effet de plus en plus confrontés à des difficultés financières, comme en témoignent les récents résultats de Dollar General (DG), entreprise américaine de grande distribution à bas prix qui a significativement revu ses prévisions pour l’année en cours. La situation économique actuelle reste donc toujours difficile à lire, mais il est indéniable que les signes de faiblesse s’accumulent.

Malgré cela, le scénario de « soft landing », consensuel depuis des mois, reste celui privilégié. Il semble que la perspective d’une réduction des taux d’intérêt aveugle les investisseurs, ces derniers étant persuadés que le changement de politique monétaire pourra, à lui seul, prévenir une dégradation de la situation économique et permettre aux marchés financiers de poursuivre sur leur formidable lancée. À court terme peut-être, mais nous restons sceptiques sur le moyen terme car les valorisations actuelles anticipent déjà un fort assouplissement monétaire et que la croissance des bénéfices peine à justifier la progression de marchés. Quoi qu’il en soit, la FED devra manœuvrer très habilement pour éviter un scénario de stagflation, voire une récession.

3. NOS RÉFLÉXIONS ET ACTIONS

Dans l’environnement actuel, nous maintenons une allocation d’actif neutre, tant en termes d’exposition aux actifs risqués que de répartition géographique. Dans le même temps, le cycle de hausse de taux d’intérêt arrivant à son terme et les tensions géopolitiques étant toujours très nombreuses, nous augmentons notre exposition aux obligations de qualité à moyen et long terme, au détriment du court terme, tout en maintenant nos investissements dans l’or et le pétrole.

4. LE THÈME DU MOIS : LES ETF

Au cours des dernières années, les investissements passifs via les ETF (Exchange-Traded Funds) ont connu une croissance spectaculaire. Ces fonds qui répliquent fidèlement divers indices, séduisent les investisseurs non seulement par leur performance, mais aussi par leur coût réduit, leur transparence et leur liquidité. Ce mois-ci, nous analysons ce qu’il en est vraiment, car leur popularité soulève des questions cruciales quant à la véritable diversification qu'ils offrent, à l’influence sur la structure et la qualité des indices, ainsi qu'aux risques associés à ce type de véhicules d’investissement.

Il n’est pas contestable que les ETF peuvent présenter de nombreux avantages qui les rendent attractifs pour les investisseurs. Tout d’abord, de nombreuses études démontrent que leurs performances ont, dans le passé, souvent surpassé celle des fonds actifs, notamment lorsque les ETF ont pour objectif de répliquer les performances des principaux indices mondiaux et plus particulièrement de ceux des grandes capitalisations américaines. De plus, les ETF offrent une transparence accrue, une flexibilité supérieure et une liquidité élevée. Contrairement à certains fonds actifs, ils peuvent être achetés et vendus en temps réel pendant les heures d’ouverture du marché, ce qui permet une gestion plus dynamique des portefeuilles. Pour les petits investisseurs, les ETF représentent également une solution idéale pour accéder à une diversification à moindre coût, sans les exigences de capital minimum que l'on peut souvent retrouver dans les fonds actifs. Grâce à ces caractéristiques, ils constituent un outil simple et efficace pour construire un portefeuille diversifié, même avec des ressources limitées. Enfin, les frais de gestion des ETF sont généralement bien plus bas que dans le cas des fonds actifs, contribuant ainsi à maximiser les rendements nets pour les investisseurs sur le long terme.

Cependant, il est impératif de ne pas investir aveuglément dans ce type de véhicule d’investissement, car tous les ETF ne se valent pas, les avantages mentionnés ne s'appliquant pas uniformément à tous les ETF. En effet, ces fonds se déclinent en plusieurs catégories, des ETF répliquant des indices traditionnels aux ETF thématiques, ceux à effet de levier, ou encore aux ETF inverses (ETF « short »), chacun présentant des caractéristiques et niveaux de risque différents. Les ETF thématiques, en particulier, nécessitent une vigilance accrue. Bien qu'ils permettent d'investir dans des paniers de titres centrés sur un thème spécifique, souvent séculaire, ils peuvent offrir une diversification illusoire. Bien que ces fonds soient composés de nombreux sous-jacents, ces derniers sont souvent fortement corrélés entre eux, rendant la diversification peu efficace tout en augmentant la volatilité, et donc le risque, pour l'investisseur. En conséquence, bien que certains thèmes soient intéressants du fait de leur potentiel à générer des rendements attractifs sur le long terme, cette concentration peut rendre ces produits inadaptés à certains profils d'investisseurs, en particulier ceux recherchant une véritable diversification pour réduire leur exposition.

Il est également important de comprendre que les ETF à effet de levier et les ETF inverses peuvent s’avérer peu liquides et potentiellement entraîner des pertes significatives, notamment en période de forte volatilité. Ainsi, il est essentiel de bien évaluer la composition et la structure (certains n’appliquant pas de réplication physique) et les objectifs de chaque ETF avant d'y investir, en tenant compte de son propre profil de risque et de ses objectifs d'investissement.

Enfin, de plus en plus de recherches actuelles tentent d’analyser les conséquences de la domination grandissante des investissements passifs sur la qualité des marchés financiers. Le volume des ETF indiciels, qui ne cesse d’augmenter, a un effet notoire sur l’élasticité des marchés financiers, exacerbant les mouvements, tant à la hausse qu’à la baisse. Ce phénomène tend aussi à amplifier les retournements de marché en exposant les investisseurs à des chocs de liquidité. En effet, lorsque les marchés sont en hausse, les flux d'investissement dans les ETF sont automatiquement réinjectés dans les actifs sous-jacents (en cas de réplication physique), en particulier dans les grandes capitalisations qui ont un poids plus important dans les indices. Ces entreprises bénéficient donc disproportionnellement de cette dynamique. Toutefois, lors d'une correction, le mouvement inverse se produit, entraînant une chute accentuée des cours.

Selon les études, ce même phénomène lié aux flux des investissements semble aussi avoir un impact sur la qualité des marchés financiers, car une demande accrue pour ces fonds indiciels gonfle artificiellement les prix des entreprises sous-jacentes, indépendamment de leur qualité fondamentale, créant ainsi un biais de valorisation. L’investisseur achète donc des entreprises de pauvre qualité ou vend des titres de bonne qualité à chaque fois qu’une opération est passée.

En conclusion, bien que les ETF offrent des avantages indéniables en termes de coûts et de performance à long terme, il est crucial pour les investisseurs de comprendre les enjeux et les risques souvent sous-estimés liés à ces produits. Une diversification équilibrée entre fonds passifs et actifs au sein d'un portefeuille nous semble une approche pertinente, permettant ainsi de bénéficier des forces de chaque stratégie tout en atténuant les faiblesses potentielles. Les ETF peuvent jouer un rôle important de diversification, mais il est essentiel de choisir judicieusement les indices à suivre. A titre d’exemple, des ETF qui investissent sur un marché exotique, comme le Vietnam par exemple, ou dans des petites et moyennes entreprises n’ont selon nous que très peu d’intérêt puisque des fonds actifs bien gérés sont bien mieux armés pour tirer profit des inefficiences de ces marchés ; à contrario, investir dans les grandes capitalisations américaines au travers d’un ETF peut s’avérer intelligent, d’autant plus que ce dernier permet d’être plus tactique en fonction des phases de marchés. Nous pensons donc qu’il ne faut pas, comme beaucoup le font, opposer les deux approches, mais plutôt les combiner pour essayer de tirer le meilleur des deux mondes ! Pour ce faire, une sélection minutieuse et une réévaluation régulière des choix sont nécessaires pour maximiser les rendements et protéger les portefeuilles des risques inhérents à l'investissement passif.

1. ÉVOLUTION DES PRINCIPAUX MARCHÉS

Les différents marchés mondiaux ont fini le premier semestre 2024 en ordre dispersé. Si aux Etats-Unis les indices ont continué de s’apprécier malgré quelques signes de ralentissement économique, en Europe la situation s’est révélée plus délicate, notamment du fait de l’incertitude politique en France.

Merci de vous référer au lien en bas de page pour consulter le tableau.

Ainsi, le S&P500 a atteint ce mois-ci un nouveau plus haut historique, affichant +3.47% sur le mois (YTD +14.48%), alors que l’EuroStoxx50 baisse de -1.80% (YTD +8.24%), le SMI -0.06% (YTD +7.69%), le CAC40 -6.42% (YTD -0.85%) et le marché japonais +2.85% (YTD +18.28%). Par ailleurs, le Franc Suisse (CHF) s’est déprécié durant ce premier semestre 2024 de -6.75% contre le dollar US (USD) et -3.86% contre l’Euro (EUR).

2. L’ENVIRONNEMENT ÉCONOMIQUE ET FINANCIER

Point saillant du mois de juin, une secousse politique en Europe avec les élections du parlement européen par près de 360 millions de citoyens qui ont révélé une poussée des partis de droite, notamment en Allemagne et en France. Piqué au vif, et en réponse à la défaite de son parti centriste, le président Emmanuel Macron a surpris en dissolvant immédiatement l’Assemblée nationale pour tenter de regagner une nouvelle majorité. Les récents sondages laissent cependant penser que cette tentative pourrait se révéler infructueuse, puisque les intentions de vote semblent indiquer que le Rassemblement National (RN) arriverait en tête, suivi du Nouveau Front populaire qui rassemble les partis de gauche, à savoir la France insoumise, le Parti socialiste, les Écologistes et le Parti communiste, avec pour conséquence une probable absence de majorité qui pourrait conduire à un blocage politique. Ces incertitudes n’ont pas épargné la performance de l’indice français, le CAC40 perdant – 6.42% sur le mois, ni les obligations assimilables au trésor français (OAT) dont les taux se sont significativement écartés des obligations gouvernementales allemandes (Bund), près de 80 points de base (+0.8%), confirmant l’inquiétudes des investisseurs.

Aux États-Unis, les indicateurs d'inflation pour le mois de mai se sont révélés inférieurs aux attentes, incitant les investisseurs à l'optimisme. En effet, l'indice des prix à la consommation (IPC) est resté stable pour la première fois depuis juillet 2022, à +3.3% sur l'année. L'inflation sous-jacente, qui exclut les prix plus volatiles de l'alimentation et de l'énergie, a de son côté augmenté de +0.2% sur le mois et de +3.4% en glissement annuel, soit la plus faible progression depuis août 2021. Bien que ces chiffres soient encourageants, certaines faiblesses commencent à émerger s’agissant de l’activité : l'indice de confiance des consommateurs de l'Université du Michigan, un indicateur économique mesurant le degré d'optimisme des consommateurs vis-à-vis de leurs finances et de l'état de l'économie, a chuté à 65.6 en juin après avoir atteint 69.1 en mai et 77.2 en avril. Ainsi, malgré l’accalmie observée ces derniers mois sur le front de l’inflation, le niveau des prix semblent tout de même avoir un impact sur l’appétit du consommateur américain. Rappelons qu’en moyenne, les Etats-Unis ont vu les prix augmenter de +20% depuis février 2020 alors que l’augmentation de salaire n’a pas été aussi importante.

Les données sur l'emploi pour le mois de mai montrent une nouvelle accélération notable avec la création de +272’000 emplois non agricoles (NFP), surpassant les +165’000 enregistrés en avril et les +190’000 attendus. La majorité de ces nouveaux emplois ont lieu dans les secteurs de la santé (+68’000) et de l'hôtellerie (+42’000) ainsi que dans l’administration (+43’000), secteurs fortement dépendants des dépenses budgétaires croissantes du gouvernement américain. Le taux de chômage atteint +4.0%, en progression par rapport à +3.8% en mars et +3.9% en avril dans un contexte de baisse de participation de -0.2 points de pourcentage à 62.5%.

Lors de sa réunion du mois de juin, la Réserve fédérale (FED) a décidé, sans surprise, de maintenir ses taux directeurs inchangés. Jérôme Powell s’est montré optimiste quant à l’évolution de l’économie, tout en reconnaissant des progrès trop modestes dans l’atteinte de l’objectif d’inflation fixé à +2%. La position des membres de la FED reste donc prudente, ces derniers ne prévoyant à ce jour plus qu’une baisse de taux d’ici la fin de l‘année en cours (contre trois en mars), préférant attendre des données plus convaincantes avant de baisser la garde. En Suisse, la banque nationale suisse (BNS) a abaissé pour la deuxième fois, après l’avoir déjà fait en mars dernier, son taux directeur de 25 points de base (pdb), soit -0.25%, pour le fixer à 1.25%. Cette décision s’inscrit dans la baisse des prévisions d’inflation, mais vise probablement à empêcher un renforcement du CHF face aux incertitudes politiques en Europe. Enfin, la Banque centrale européenne (BCE) a elle aussi réduit son principal taux directeur de 25pdb à 4.25% dans un environnement caractérisé par une inflation stable depuis plusieurs mois, proche des objectifs des banquiers centraux, et une économie qui montre des signes de faiblesse. C’est la première fois que la BCE amorce un cycle d’assouplissement monétaire avant le FED. Notons encore qu'au Canada et en Australie l'inflation a rebondi, contrairement aux attentes, soulignant l'importance d’une certaine prudence de la part des banquiers centraux afin d'éviter un scénario où l'inflation repartirait à la hausse, comme ce fut le cas dans les années 1970 alors que les économies développées pensaient y avoir min fin.

La résilience de l’économie américaine s’appuie sur les efforts budgétaires démesurés déployés par l’administration menée par Joe Biden et l’accélération de l’endettement fédéral mené par l’actuelle secrétaire au Trésor, Janet Yellen, au-devant de l’élection présidentielle de novembre. Peu étonnant, dans cet environnement particulier, que l’inflation peine à continuer sa décrue. Mais cela est peut-être tout simplement voulu puisque l’inflation est un moyen qui nécessite peu d’efforts pour limiter la progression ou faire baisser le ratio d’endettement du pays !

3. NOS RÉFLÉXIONS ET ACTIONS

Dans l’environnement actuel, nous poursuivons avec une allocation d’actif neutre, tant en termes d’exposition aux actifs risqués que de répartition géographique. Dans le même temps, le cycle de hausse de taux d’intérêt arrivant à son terme et les tensions géopolitiques étant toujours très nombreuses, nous maintenons notre exposition aux obligations de qualité à court et moyen termes ainsi qu’à l’or et au pétrole.

4. LE THÈME DU MOIS : LA GUERRE COMMERCIALE US/CHINE

La guerre commerciale sino-américaine, débutée en 2018 par Donald Trump et poursuivie depuis par l’administration de Joe Biden, représente un conflit économique de grande ampleur qui disrupte l'économie mondiale. Les États-Unis et la Chine, les deux plus grandes puissances économiques, sont ainsi entrées dans un cercle vicieux en s’imposant réciproquement des droits de douane sur des milliers de produits. Ceci a non seulement entraîné des changements majeurs dans les chaînes d'approvisionnement et de production, mais également des tensions inflationnistes sur le prix de certaines matières premières et biens de consommation. Ce bras de fer semble avoir initié une reconfiguration des puissances mondiales en bloc, provocant des incertitudes et des opportunités pour les entreprises et les investisseurs.

En 2016, lors de la campagne électorale, Donald Trump s’emparait du sujet du déficit commercial avec la Chine et des ambitions économiques chinoises croissantes, accusant cette dernière de pratiques commerciales déloyales, telles que le subventionnement des exportations, le vol de propriétés intellectuelles et le transfert de technologie forcé. Après son élection, s’en est suivi l'imposition de droits de douane sur de nombreux produits chinois ainsi que d'autres mesures protectionnistes visant à défendre les intérêts américains et à se protéger d'un pays qui aspire à devenir la plus grande puissance économique mondiale et à s’imposer sur la scène géopolitique, menaçant ainsi la suprématie actuelle des États-Unis.

Plus précisément, parmi les actions majeures prises par les États-Unis on peut citer l'imposition de droits de douane sur des centaines de milliards de dollars de produits importés de Chine à partir de 2018/2019, l'interdiction et l'ajout d'entreprises chinoises à une liste noire restreignant leurs affaires commerciales aux Etats-Unis, ou encore, dernièrement, l’imposition de tarifs à hauteur de 100% sur l’importation de véhicules électriques chinois. Bien que l’administration américaine soutienne que ces mesures soient bénéfiques pour le pays, les données économiques semblent cependant prouver le contraire. En effet, Moody’s estime par exemple que de telles actions sont inflationnistes et pourraient négativement impacter le produit intérieur brut (PIB) de 0.6%, avec un impact significatif sur la classe moyenne.

Il n’y a pas de raison de penser que les choses changent dans un futur proche, ce quel que soit le prochain président américain (J. Biden ou D. Trump), voire que le protectionnisme actuel vis-à-vis de la Chine continue à se renforcer. Paradoxalement, même si ces initiatives semblent avoir un effet adverse sur l’économie globale, l’avancée de la transition énergétique ou encore la préservation du pouvoir d’achat des citoyens américains, il est intéressant de constater qu’elles profitent significativement à certains pays concurrents de la Chine. En effet, les droits de douanes appliqués à cette dernière rendent désormais les prix pratiqués par certains pays plus attractifs, leur permettant ainsi de se faire une place de choix dans le remaniement des chaînes de production et d’approvisionnement. Les nations dites « spectatrices » comme le Vietnam, le Mexique, ou la Corée du Sud bénéficient donc fortement de ce changement fondamental des règles du commerce mondial, ce d’autant plus que ces pays ont su s’adapter pour améliorer leur compétitivité soulignant un grand potentiel de croissance de ces pays souvent émergeant dans les prochaines années.

Pour résumé, en termes d’investissement, la guerre commerciale entre les Etats-Unis crée des opportunités intéressantes à moyen et long-terme dont nous profitons déjà à travers certains de nos véhicules d’investissements, notamment sur le Vietnam.

1. ÉVOLUTION DES PRINCIPAUX MARCHÉS

En avril, une économie dont les prévisions de croissance sont revues à la baisse, conjuguée à une inflation plus persistante que prévue qui laisserait entrevoir un scénario de stagflation, ont poussé les marchés financiers à la baisse. En effet, la persistance de l’inflation incite la Réserve fédérale (FED) à la prudence, réduit la probabilité de baisse du taux directeur en 2024 et favorise une tension du taux US à 10 ans (4.7%) qui se rapproche des niveaux atteint en fin 2023.

Merci de vous référer au lien en bas de page pour consulter le tableau.

Sur le mois, le S&P500 affiche une baisse de -4.2%, l’EuroStoxx50 -3.2%, le SMI -4.0%, le CAC40 -2.7% et finalement, le marché japonais -4.9%. L’or continue de monter et affiche +2.5% sur le mois en réponse aux incertitudes géopolitiques persistantes et à la demande toujours forte des banques centrales. Du côté des devises, conséquence d’un recul des anticipations de baisse de taux dans les mois à venir, le dollar américain continue son appréciation, +1.9% contre CHF et +1.1% contre EUR.

2. L’ENVIRONNEMENT ÉCONOMIQUE ET FINANCIER

En mars, l'indice des prix à la consommation (IPC) aux États-Unis a augmenté de +0.4% par rapport au mois précédent et de +3.5% en glissement annuel, contre +3.2% en février. De plus, l’inflation sous-jacente a affiché une hausse marginale pour le troisième mois consécutif, avec une augmentation de +0.4% sur le mois et de +3.7% sur l’année, laissant entrevoir une inflation potentiellement plus élevée à long terme. À la suite de cette publication, Jérôme Powell (président de la FED) et certains de ses collègues n’ont pas eu d’autres choix que d’annoncer attendre une évolution plus favorable de l’évolution des prix avant d'envisager une réduction des taux, ce afin d'éviter de reproduire certaines erreurs du passé. Notons qu’une inflation au-delà de la cible de la(des) banque(s) centrale(s), 2%, ne pose pas nécessairement problème pour autant que la croissance nominale se révèle supérieure (i.e. la croissance réelle est positive). Le véritable risque réside dans un scénario de stagflation (inflation élevée et croissance économique faible), un environnement dangereux pour la stabilité économique et financière.

Les données sur l'emploi pour mars semblent indiquer une accélération, avec des créations d'emploi hors secteur agricole (NFP) atteignant +303’000, contre +270’000 en février. Le taux de chômage diminue à 3.8% tandis que le taux de participation à l'emploi augmente à 62.7%. Une fois de plus, ces statistiques dépeignent un marché du travail florissant, bien que le rythme des créations d'emploi s’explique fortement par une augmentation significative des postes à temps partiel au détriment des postes à temps plein. Finalement, le produit intérieur brut (PIB) des États-Unis pour le premier trimestre de 2024 affiche une croissance de +1.6%, en deçà de attentes à +2.4%.

Malgré des données économiques moins reluisantes, notamment une croissance inférieure aux prévisions, la vigueur du marché de l'emploi et la persistance de l’inflation ont drastiquement fait chuter la probabilité d'une réduction des taux d'intérêt de la part de la FED : alors qu'en début d'année le consensus anticipait une réduction totale des taux de 150 à 175 points de base (pdb), en 2024, il n'en anticipe désormais que 25 pdb.

A ce jour, le scénario consensuel reste celui d’un « soft landing », voire d’un « no landing », scénario qui s’appuie sur les efforts budgétaires démesurés déployés par l’administration menée par J. Biden et l’accélération de l’endettement fédéral ($1’000bn par trimestre) soutenu par l’actuelle secrétaire au Trésor J. Yellen au-devant de l’élection présidentielle de novembre. Pas étonnant dans cet environnement particulier que l’inflation peine à continuer sa décrue. Cela est peut-être tout simplement voulu puisque l’inflation est un moyen qui nécessite peu d’efforts pour limiter la progression ou faire baisser le ratio d’endettement du pays.

3. NOS RÉFLÉXIONS ET ACTIONS

Dans l’environnement actuel, nous maintenons une allocation d’actif neutre, tant en termes d’exposition aux actifs risqués que de répartition géographique. Dans le même temps, le cycle de hausse de taux d’intérêt arrivant à son terme et les tensions géopolitiques étant toujours très nombreuses, nous maintenons notre exposition aux obligations de qualité à court et moyen termes ainsi qu’à l’or et au pétrole.

4. LE THÈME DU MOIS : LES ÉLECTIONS AMÉRICAINES

En 2024, le calendrier des élections gouvernementales est particulièrement dense, impliquant les citoyens de plus de 64 pays, notamment l'Inde, Taiwan, les membres de l'Union Européenne et les États-Unis. Le 5 novembre 2024, les Américains seront, en effet, appelés à choisir leur prochain président pour un mandat de quatre ans. Bien que les candidats officiels soient choisis courant de cet été, les plus probables incluent le président actuel, Joe Biden qui se représentera en faveur des démocrates, et Donald Trump du côté des républicains. Ce mois-ci nous discutons les thèmes abordés par les candidats, notamment : 1. L’inflation et la croissance économique 2. L'évolution du déficit budgétaire et du ratio dette/PIB. 3. La guerre commerciale entre les États-Unis et la Chine. 4. Les perspectives concernant les taxes, sans oublier l’impact potentiel des politiques proposées sur l’économie réelle et les marchés financiers.

Prenons tout d’abord un peu de recul. Bien que le système politique américain soit multipartite il est principalement dominé par deux partis. D’un côté les démocrates, qui sont généralement associés à des valeurs progressistes telles que la promotion des droits civiques, l'intervention gouvernementale dans les questions sociales et économiques ainsi que la protection de l'environnement. De l’autre, les républicains se caractérisent par leur soutien aux politiques conservatrices, des valeurs traditionnelles, une approche favorable au libre marché et une priorité accordée à la responsabilité individuelle plutôt qu'à l'intervention gouvernementale. L’élection présidentielle se déroule selon un système de vote indirect, où les citoyens choisissent les 538 membres du collège électoral (grands électeurs), ces derniers étant ensuite chargés de voter pour le président et le vice-président. Une fois élu, la mise en œuvre de projet de lois dépend principalement de la coopération entre le président et le Congrès, système bicaméral composé de la chambre des représentants et du Sénat. Si la majorité des deux chambres n’est pas du même parti que le président, il se voit donc fortement limité dans son pouvoir d’appliquer la vision de son parti. L’élection de ces deux chambres est donc tout aussi importante que celle du président.

La campagne électorale de 2024 semble être une revanche sur celle de 2020 alors que le contexte macroéconomique et politique est très différent. Pour éviter de spéculer sur les scénarios futurs, concentrons-nous plutôt sur les actions entreprises par J. Biden pendant son mandat, ainsi que la vision des candidats pour le prochain terme.

Revenons d’abord sur le mandat de J. Biden. L'inflation a émergé comme un défi majeur, et bien que les pressions inflationnistes aient diminué par rapport au pic de 2022, le pouvoir d'achat réel des consommateurs américains s’est érodé. De plus, la dette nationale a fortement augmenté, dépassant 34 trillions de dollars en mars 2024, amplifiant les coûts de service de la dette à des niveaux difficilement soutenables. Néanmoins, deux facteurs sont positifs : le taux de chômage a maintenu une trajectoire favorable, la croissance économique a été plus robuste qu’anticipée ce qui a permis aux marchés financiers d’afficher de bonnes performances grâce notamment à l’engouement pour certaines grandes sociétés.

D. Trump et J. Biden partagent tous deux l'objectif de stimuler la croissance de l'économie américaine, mais leurs approches diffèrent significativement. Au cours des dernières quatre années, J. Biden a principalement mis l'accent sur l'augmentation des dépenses gouvernementales pour soutenir des programmes sociaux tels que l'allégement des prêts étudiants, la réduction des frais bancaires (appelés "Junk fees") ainsi que des initiatives massives de soutien aux énergies renouvelables et aux infrastructures. Cela a eu pour effet de stimuler la consommation, mais, dommage collatéral, également l'inflation. D'autre part, D. Trump cherche à poursuivre la politique fiscale de réduction d'impôts instaurée par le "Tax Cuts and Jobs Act" lors de son premier mandat, en mettant l'accent sur des baisses d’impôts pour les riches et les entreprises, avec également pour objectif de stimuler la croissance économique, mais de manière différente de l'approche de J. Biden.

Malgré ces divergences, les deux candidats partagent quelques points communs. Tout d'abord, ils sont alignés sur la politique commerciale vis-à-vis de la Chine, J. Biden ayant poursuivi avec la même détermination le travail entrepris par son concurrent D. Trump entre 2016 et 2020. De plus, en ce qui concerne la politique monétaire et fiscale, quel que soit le résultat de l'élection présidentielle de 2025, la marge de manœuvre semble limitée et peu de différences sont attendues. Enfin, que ce soit sous le mandat de D. Trump ou de J. Biden, le déficit budgétaire a considérablement augmenté et devrait, selon les prévisions, continuer à croître.

Concernant les marchés financiers, les données historiques sur plus de 75 ans indiquent que les périodes électorales ont peu d'effet sur la performance des marchés sur le moyen à long terme. Ce qui importe le plus est principalement l'état de l'économie et l'inflation. Quelques points méritent toutefois d'être soulignés : cette année, l'évolution des taux directeurs de la Réserve fédérale (FED), qui ne peut pas modifier sa politique monétaire dans les deux mois précédant les élections, devraient avoir un impact majeur sur les marchés. De plus, les données montrent que certains secteurs, tels que la défense, l'industrie financière et les petites et moyennes capitalisations semblent mieux performer sous une présidence républicaine, tandis que la santé et les énergies renouvelables semblent bénéficier d’une présidence démocrate. En termes d’investissement, les convictions à long terme en revanche ne changent pas vraiment quelle que soit l’issue des élections américaines de 2024.

Discutons

« * » indique les champs nécessaires